En conjuguant une production de vapeur

à une production d'électricité, soit autoconsommée,

soit vendue au réseau, la cogénération peut réduire

leur facture énergétique et leurs émissions polluantes,

diminuer la sensibilité aux évolutions des coûts énergétiques

et assurer le secours électrique en cas d'incidents sur le réseau

public.

La cogénération est également

une solution énergétique attractive pour le secteur tertiaire

(hôpitaux, aéroports, écoles...) ainsi que pour les

collectivités locales (réseaux de chaleur alimentant des

ensembles immobiliers et valorisation énergétique des ordures

ménagères).

La promotion de la production

combinée de chaleur et d'électricité s'inscrit dans

la stratégie communautaire définie par la résolution

du Conseil de l'Union européenne du 8 décembre 1997. Celle-ci

souligne en effet que la cogénération peut apporter une contribution

importante à la réduction des principaux gaz à effet

de serre (1) et fixe comme objectif le doublement,

d'ici 2010, de la part globale de la production cogénérée

dans l'ensemble de la Communauté, à charge pour les États

membres de prendre les mesures nécessaires.

Quelles mesures ont été prises pour

favoriser le développement de la cogénération ?

Si le marché de

la cogénération s'est fortement développé aux

États-Unis et en Europe du nord dès le début des années

80 et, plus récemment, dans l'Europe du sud, notre spécificité

nationale en matière de production d'électricité,

marquée par un opérateur dominant (EDF) et une filière

de production d'électricité performante (l'énergie

nucléaire), avait laissé une place réduite au développement

de la cogénération.

L'intérêt

et les enjeux qui s'attachent au développement de la cogénération

sur les plans énergétique et industriel ainsi que la situation

particulière de la France sur le plan international ont amené

les Pouvoirs publics à engager une politique spécifique en

faveur du développement de cette filière énergétique.

Un dispositif fiscal favorable

Parallèlement à

un amortissement fiscal accéléré sur un an et à

des possibilités d'exonération de la taxe professionnelle,

a été mise en place, en 1993, une exonération de la

TICGN (taxe intérieure sur la consommation de gaz naturel) et dé

la TIPP (taxe intérieure sur les produits pétroliers) sur

les livraisons de gaz et fioul lourd destinées à être

utilisées dans des installations de cogénération pendant

une durée de 5 ans à compter de la mise en service de ces

installations. Cette mesure importante a été reconduite,

dans le cadre de la loi de finances pour 1996, pour toutes les installations

dont la mise en service interviendrait avant le 31 décembre 2000.

Une obligation d'achat permanente pour EDF

d 'acheter l'électricité des cogénérateurs

La loi de nationalisation

de l'électricité de 1946 et un décret de 1955 ont

institué une obligation, pour EDF et les entreprises de distribution

non nationalisées, de passer des contrats d'achat pour l'électricité

produite par, notamment, des installations de cogénération

d'une puissance inférieure à 8 MW ou sans limite de puissance

pour celles qui fonctionnent par récupération d'énergies

résiduaires, qui utilisent des déchets ménagers ou

qui alimentent des réseaux de chaleur.

Le gouvernement a souhaité

que la suspension de l'obligation de passer des contrats d'achat avec des

producteurs autonomes (prévue par ce décret de 1955), qui

peut être décidée par le ministre en cas de surcapacité

de production d'électricité constatée sur le territoire,

n'entrave pas le développement de la cogénération

et des énergies renouvelables. C'est pourquoi

un nouveau décret a été pris en décembre 1994

de manière à rendre permanente l'obligation d'achat par EDF

de l'électricité produite par les installations de cogénération

et les installations utilisant des énergies renouvelables (i).

|

suite:

Pour bénéficier de

ces dispositions, les installations de cogénération doivent

obtenir un "certificat de conformité", établi par l'administration,

qui atteste le respect des caractéristiques suivantes

(ii):

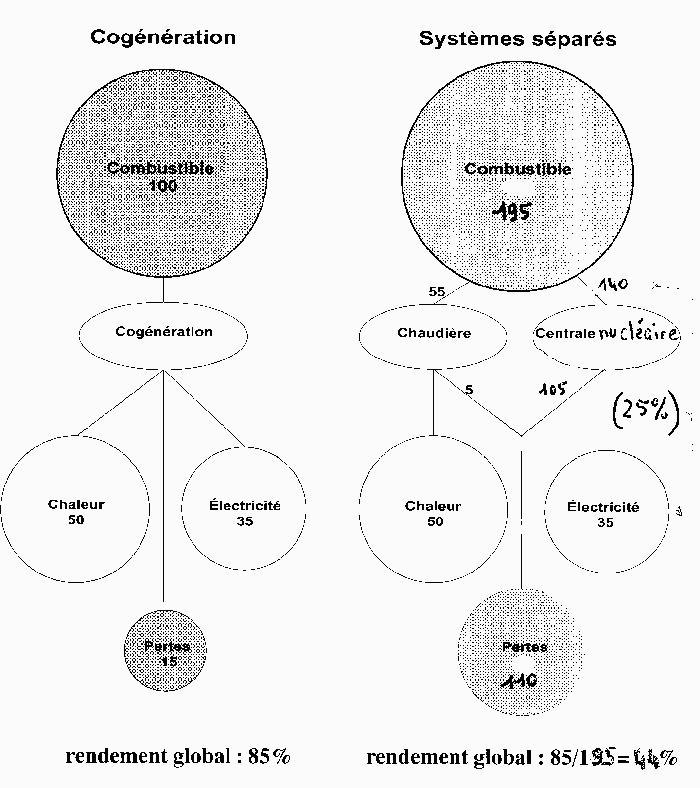

- rendement énergétique global de

65% minimum,

- rapport chaleur / force supérieur à

50%,

- utilisation effective de la chaleur produite.

La définition des conditions techniques

de raccordement au réseau public

Des dispositions techniques

sont nécessaires pour limiter les perturbations susceptibles d'être

provoquées par les installations de production autonome d'énergie

électrique dans l'exploitation des réseaux publics auquel

elles sont raccordées. Ces dispositions ne doivent toutefois pas

constituer une entrave au développement de la cogénération. C'est

pourquoi les Pouvoirs publics ont décidé d'établir,

en concertation avec les producteurs autonomes d'une part et les exploitants

des réseaux publics d'autre part, des règles qui soient non

discriminatoires et publiées (iii).

La mise en place de nouvelles conditions d'achat

de l'électricité produite

Le ministère de

l'Industrie a également lancé en 1995 un examen approfondi

des conditions d'achat par EDF de l'électricité produite

par cogénération, dans le but de rendre ces conditions d'achat

plus incitatives.

Les objectifs poursuivis

étaient les suivants:

1) Inciter à un dimensionnement et à

un fonctionnement des cogénérations en fonction des besoins

de chaleur et non en fonction des opportunités de la tarification

de l'électricité.

2) Refléter correctement les coûts

de développement évités pour le système électrique,

tout en conservant une certaine flexibilité (possibilité

d'adapter les conditions d'achat aux évolutions susceptibles d'intervenir

sur les coûts de développement, sans pénaliser le stock

d'installations existantes).

3) Donner aux cogénérateurs une garantie

sur les conditions de rémunération au moment où ils

engagent leurs investissements afin qu'ils puissent évaluer la rentabilité

de leur projet en toute connaissance de cause.

4) Limiter les risques pesant sur les cogénérateurs

(risque en cas de défaillance, risque sur le prix du combustible,

risque lié aux évolutions tarifaires...)

Les travaux réalisés

sous l'égide de la DIGEC ont permis d'aboutir, fin 1996, à

un accord d'EDF et des représentants des cogénérateurs

(industriels et réseaux de chaleur) sur un nouveau dispositif de

conditions d'achat comportant des améliorations significatives par

rapport au système de tarifs d'achat appliqué jusqu'alors.

Ainsi un nouveau modèle

de contrat d'achat, approuvé par le ministère en mars 1997,

a fixé la rémunération des cogénérateurs

sur 12 ans, durée cohérente avec la durée d'amortissement

des installations. Il comporte des conditions de rémunération

approuvées par les pouvoirs publics et proposées de façon

identique, à un moment donné, à tous les candidats

producteurs, y compris à ceux ne bénéficiant pas de

l'obligation d'achat (projets industriels de plus de 8 MW).

Une innovation importante

du nouveau dispositif réside dans la date d'effet du contrat. Un

cogénérateur peut signer un contrat dès lors qu'il

a pris sa décision d'investissement et obtenu le certificat de conformité

délivré par la DRIRE. I1 dispose alors d'un délai

de 24 mois pour mettre en service son installation, la mise en service

pouvant intervenir à tout moment. Au-delà du délai

de 24 mois (et sauf retard imputable à EDF ou dû à

un cas de force majeure), le contrat est résilié et le cogénérateur

doit passer un nouveau contrat, sur la base des conditions de rémunération

en vigueur à ce moment.

p.8

|